INTRODUCTION

社外取締役は、取締役であって、特に一定の社外性要件を満たす者をいいます。経営陣の一翼でありながら、客観的な立場でコーポレートガバナンスを促進していくことが求められています。もっとも、企業側は、社外取締役といっても、具体的にどのような役割を持たせ、取締役の中でどのような位置づけを与えるのか、報酬などの細かい点についても、よく分からない点が多いことと思います。

今回は、社外取締役を採用した企業にとって、社外取締役とは何か、注目される経緯から、その役割、経営陣の中での位置づけ、報酬、登用するメリット・デメリットなどを徹底解説します。

目次

社外取締役の定義と注目の背景

そもそも、社外取締役は、どのように定義されるのでしょうか。また、近年なぜ注目されているのでしょうか。

定義

社外取締役は、会社法上次のように定義されます。

会社法第二条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

一から一四 略

十五 社外取締役 株式会社の取締役であって、次に掲げる要件のいずれにも該当するものをいう。

イ 当該株式会社又はその子会社の業務執行取締役(株式会社の第三百六十三条第一項各号に掲げる取締役及び当該株式会社の業務を執行したその他の取締役をいう。以下同じ。)若しくは執行役又は支配人その他の使用人(以下「業務執行取締役等」という。)でなく、かつ、その就任の前十年間当該株式会社又はその子会社の業務執行取締役等であったことがないこと。

ロ その就任の前十年内のいずれかの時において当該株式会社又はその子会社の取締役、会計参与(会計参与が法人であるときは、その職務を行うべき社員)又は監査役であったことがある者(業務執行取締役等であったことがあるものを除く。)にあっては、当該取締役、会計参与又は監査役への就任の前十年間当該株式会社又はその子会社の業務執行取締役等であったことがないこと。

ハ 当該株式会社の親会社等(自然人であるものに限る。)又は親会社等の取締役若しくは執行役若しくは支配人その他の使用人でないこと。

ニ 当該株式会社の親会社等の子会社等(当該株式会社及びその子会社を除く。)の業務執行取締役等でないこと。

ホ 当該株式会社の取締役若しくは執行役若しくは支配人その他の重要な使用人又は親会社等(自然人であるものに限る。)の配偶者又は二親等内の親族でないこと。

冒頭で述べた通り、社外取締役は、取締役であることが前提であり、業務の執行を行う取締役の一員です。

そして、上記イからホの5つのの社外性要件を満たす者が、社外取締役です。

- イは、就任時または就任前十年以内において、その会社または子会社において業務執行の権限を持つ役員もしくは個々の業務執行の現場を指揮監督するような立場でないことを趣旨としています。

- ロは、社外取締役の就任前の十年間の中で、その会社または子会社において、取締役、会計参与又は監査役といった役員になったことがないことを趣旨としています。

- ハは、親会社の子会社に対する影響力から、就任時において社外取締役に就任する会社の親会社ないしその役員としての地位にないことを趣旨としています。

- ニは、グループ企業間のなれ合いを排除することを趣旨としています。

- ホは、特に人的関係によるなれ合いが生じる親族的要素を排除することを趣旨としています。

近年注目される背景

令和3年3月、改正会社法が施行されました。その中で注目された改正点として、上場企業(特に監査役会設置会社である場合)における社外取締役の設置義務化があります。

会社法第三百二十七条の二 監査役会設置会社(公開会社であり、かつ、大会社であるものに限る。)であって金融商品取引法第二十四条第一項の規定によりその発行する株式について有価証券報告書を内閣総理大臣に提出しなければならないものは、社外取締役を置かなければならない。

従前は、いわゆるコンプライ・オア・エクスプレインの考え方が採用されており、設置しない場合にはその理由を説明する義務が課されているにすぎませんでした。

そのため、設置義務までは課されていませんでした。

しかし、今般の改正により、すべての上場企業において社外取締役の設置義務が課されたことで、社外取締役を設置していなかった上場企業において、社外取締役人材の確保が避けられないこととなりました。そこで、社外取締役人材の確保が取りざたされるようになりました。日経新聞では、全上場企業およそ2100社のうち約890社において、社外取締役人材が合計1000人不足するとの報道もあり、ホットな話題となったのです。

東証1部(外国会社除く)の2178社のうち、社外取の比率が3分の1に満たない企業数は896社あります。時価総額の大きい企業でも信越化学工業やキーエンスなどは3分の1未満です。こうした企業が新基準を満たすためには、社内取締役を減らさなかった場合、追加で915人の社外取を選任する必要があります。

また女性の役員比率を高めるため、社外取に女性を登用する企業も増えています。一方で複数企業の社外取を兼任する例も増加しており、女性や日本語が話せる外国人、IT関連に強い人といった「企業がほしい人材」は限られています。企業統治やファイナンスについて学ぶ機会を確保するとともに、数合わせではなく、本当に優秀な人材の育成、登用が求められています。

社外取締役に期待される役割とは?実際の声をもとに分析

社外取締役対し、どのような役割が求められるでしょうか。社外取締役の設置を検討する上でも、どのような声があるのか、非常に気になるところであると思います。

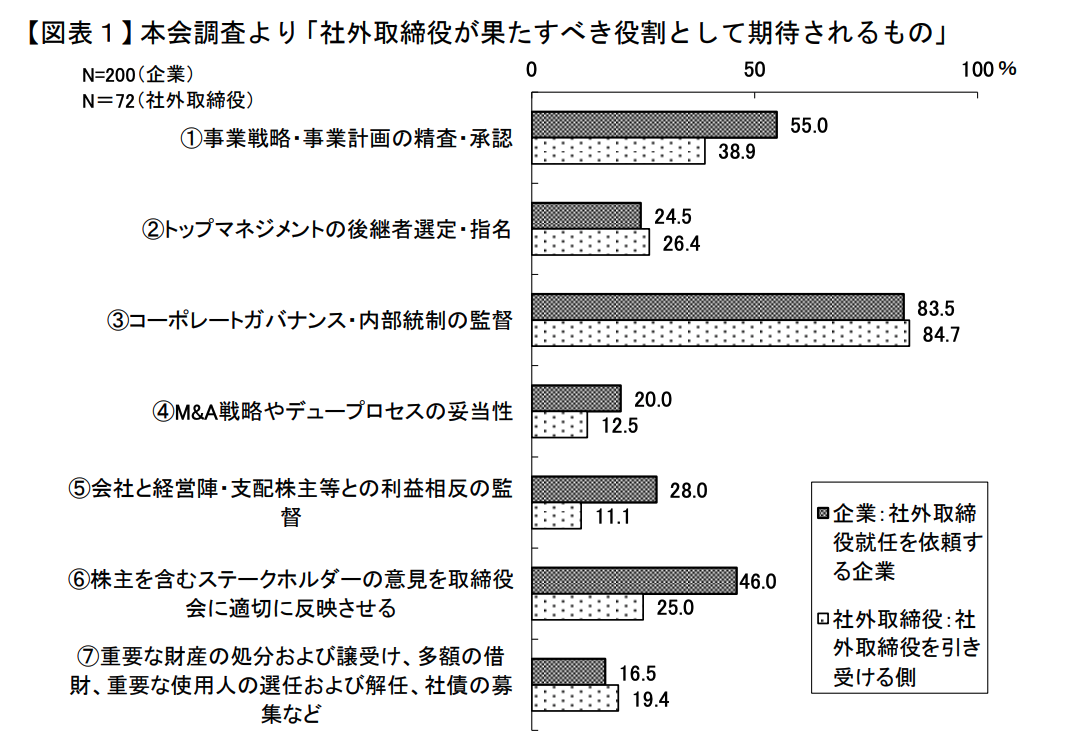

経済産業省によるアンケートをもとに、見ていきましょう。

出典:社外取締役の機能強化「3つの心構え・5つの行動」―実効性の高いコーポレートガバナンスの実現を目指して―|公益社団法人 経営同友会 2018年5月

表の濃い網掛け部分が、企業側が社外取締役に対して求める役割です。割合的に多いものから順に3つ挙げると、

- ③コーポレートガバナンス・内部統制の監督

- ①事業戦略・事業計画の精査・承認

- ⑥株主を含むステークホルダーの意見を取締役会に適切に反映させる

の3点がピックアップされます。

コーポレートガバナンス・内部統制の監督

コーポレートガバナンスは、コーポレートガバナンス・コードによって裏付けられます。コーポレートガバナンス・コードで定められる内容の実施、運用が適切になされているかは、客観的な検証と評価が必要です。

そこで、社外取締役が、まさに社内のしがらみに囚われず、専門的知見から、客観的にこれを監督し、その現状を把握するとともに、適切に取締役会においてフィードバックすることが期待されます。客観的な評価とフィードバックを踏まえた修正がなされる仕組みにより、コーポレートガバナンスの施策の合理性・妥当性が担保され、信頼の根拠になるからです。

この点は、社外取締役に就任しようとする人材の側においても、認識の一致があります。

事業戦略・事業計画の精査・承認

企業側は、社外取締役に対し、事業戦略・計画において社外取締役のもつ専門的知見やノウハウに基づくチェックと、経営判断の根拠づけとなる承認を得ることを期待することも考えられます。

上記アンケートで、過半数の企業による回答があることからもうかがわれます。

社内での意見だけでは従前の経験から得られる判断材料に偏りがちです。そのため、事業戦略や事業計画に対する判断は、むしろ外部的な知見を踏まえることで社内にはない判断材料を得ることでより合理性、妥当性を高めることが期待できます。

ステークホルダーの意見を取締役会に反映すること

経営陣は、基本的に事業活動の最適化、業務執行に注力します。そのため、社会の動向が常に反映されているとは限りません。

他方で、ステークホルダーの意見は、より広く社会や市場の動向との接点があります。そこで、取締役とステークホルダーの視点が必ずしも一致しないため、その隙間を埋めるために、客観的立場で、社外の専門的知見を持った社外取締役が必要となるのです。

社外取締役の報酬相場は663万円

社外取締役の報酬は、663万円が相場であるといわれています(社外取締役、報酬は年平均663万円 兼務で高額報酬も|朝日新聞デジタル 2019年2月)。

過半数は、およそ1000万円未満の範囲にありますが、1000万円を超える例もあります。社外取締役の報酬は、どのように考えるべきでしょうか。

スキルマトリクスによる評価

客観的で数値化できる評価指標として、スキルマトリクスがあります。

社外取締役の持つ知見やスキルの内容と、自社の持つ経営課題などとの相関による評価を可視化する手法です。スキルマトリクスを活用することで、より定量的な評価が可能となるため、報酬という数値的な指標と親和性が高いです。

ご参考までに、典型的なスキルマトリクスの作成例をご紹介します。

| 役員 | 企業経営 | 製造・技術・研究開発 | マーケティング・営業 | 財務・ファイナンス・M&A | IT・デジタル | 人事・労務・人材開発 | 法務・リスクマネジメント | ESG・サステイナビリティ | グローバル経験 |

|---|---|---|---|---|---|---|---|---|---|

| A | ● | ● | ● | ||||||

| B | ● | ● | ● | ||||||

| C | ● | ● | ● | ||||||

| D | ● | ● | ● | ||||||

| E | ● | ● | ● | ||||||

| F | ● | ● | ● | ||||||

| G | ● | ● | ● |

【出典】スキルマトリックスとは|取締役の素養に関する主な項目とコーポレートガバナンス上の意義・注意点|NO-LIMIT OUTSIDE

経営課題解決への貢献度がポイント

社外取締役は、経営の監督が主要な役割となります。そのため、経営の監督を通じてどのような経営課題に対する貢献につながったか、それが事業活動の拡大あるいは発展、収益につながったかという貢献度により評価することがポイントです。

社外取締役を登用するメリット・デメリット

社外取締役を登用することにはどのようなメリット、あるいはデメリットがあるのでしょうか。それぞれ3つずつ挙げていきます。

メリット

経営判断の合理性が向上

社外取締役が経営の監督を行うことで、客観的な立場から、業務執行を行う主体としての観点からは得られない意見を得ることができます。従前の業務執行の中で得られた経験による判断に偏ることがなくなるため、独善的な経営判断にならない点で、合理性が高まります。

異なる業界や専門的知見を活かした事業の拡大

異業種や専門性の高い職種の知見やスキルが反映されることもメリットとして挙げられます。異なる業界における事業や、ビジネススキームの活用により、新たなイノベーションが生まれていく例が近年増加しています。例えば、飲食業において、マッチングサービスを手掛けるプラットフォーマーの知見を活用することで、ミールシェア事業が創出された例が挙げられます。

実績や知名度の高さから信用や社会的認知が向上する

登用する社外取締役が専門性の高さだけでなく、その実績や社会的な知名度を有することで、事業やサービスに対する認知や社会的な信用が向上することが期待できます。そうしたレピュテーションの向上も、大きなメリットといえます。

デメリット

コストが増える

上記のように、社外取締役を登用するにも、その人件費には相応のコストを要します。そのため、資金力の乏しいベンチャー企業においては、社外取締役の登用にも、大きな負担となります。

特に、実効的な効果が得られるかという点は、変数が多く不確実性が高いことから、コスト面のデメリットに関わります。

社内のオリジナルが変えられるリスク

従前に得られた事業のブランド力や顧客吸引力がある場合でも、社外取締役の意見により一新されうるという点も、デメリットとして挙げられます。スモールビジネスで、小規模の変化の中での成長を志向する企業では、社外取締役の登用が経営戦略上適合しないこともあるため、デメリットとなりえます。

人選ミスによるリスクが大きい

上記で述べたコスト負担との点とも関わりますが、社外取締役は、経営判断に対する影響力が高いことから、中長期的に見て、会社の成長曲線に影響します。特に異業種の経営人材を登用する場合、自社の事業との親和性の有無は、具体的な事業レベルでの戦略構築が可能かどうか、慎重に判断する必要があるでしょう。

社外取締役の機能を高める工夫

社外取締役の機能を高めるために様々な工夫が考えられますが、ここでは3つのポイントを紹介していきます。

経営陣以外の社内人材との関係を深める

経営陣に対しては客観的な立場から監督する必要がありますが、その監督にあたっての材料を得るために、社内の従業員との関係を深めることが重要です。

従業員といっても、部署ごとにポジションや経験年数、従業員ごとのスキルなども異なります。常勤である場合はともかく、特に非常勤の場合は、従業員との接点を持つ機会も限られます。

そこで、特に中間管理職である部長クラスのポジションの人を中心に、ヒアリングをする機会を持たせることが考えられます。そのヒアリングの中で得られた情報をもとに、取締役会に施策や意見として反映させることで、説得力・根拠を持たせることができ、社外取締役の経営監督機能の強化につながります。

株主との対話の機会を作る

株主の立場を適切に取締役会に反映するためには、社外取締役が、株主との対話の機会を持つ必要があります。

そのため、企業としては、社外取締役が株主から意見集約を行い、他方で株主から社外取締役に対しアクセスする機会を構築することで、ステークホルダーとの利害相反を防止する社外取締役の機能を高めることにつながります。

取締役会における発言の機会づくり

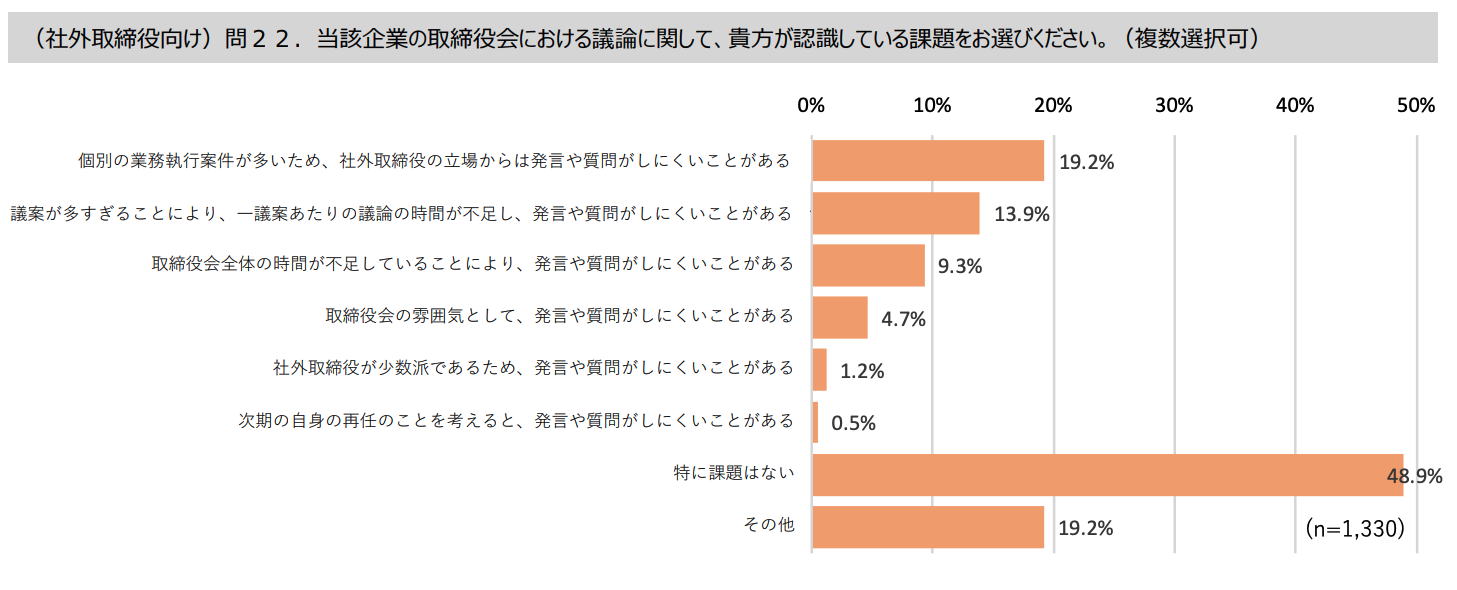

社外取締役が取締役会において、その専門的知見や客観的な立場からの意見を十分に提供する機会が確保されなければ、経営の監督機能は形骸化してしまいます。そのため、取締役会での発言の時間、機会を十分に確保する必要があります。実際に、社外取締役へのアンケートの中で、社外取締役が発言の機会を十分に得られていないとの声は少なくありません。

出典:社外取締役の在り方に関する実務指針|参考資料2 社外取締役に関するアンケート調査結果|経産省 2020年

表:(社外取締役向け)問22.当該企業の取締役会における議論に関して、貴方が認識している課題をお選びください。

| 項目 | 割合 (n=1,330) |

| 個別の業務執行案件が多いため、社外取締役の立場からは発言や質問がしにくいことがある | 19.2% |

| 議案が多すぎることにより、一議案あたりの議論の時間が不足し、発言や質問がしにくいことがある | 13.9% |

| 取締役会全体の時間が不足していることにより、発言や質問がしにくいことがある | 9.3% |

| 取締役会の雰囲気として、発言や質問がしにくいことがある | 4.7% |

| 社外取締役が少数派であるため、発言や質問がしにくいことがある | 1.2% |

| 次期の自身の再任のことを考えると、発言や質問がしにくいことがある | 0.5% |

| 特に課題はない | 48.9% |

| その他 | 19.2% |

基本的に、取締役会は、代表取締役を中心に、業務執行の現場に携わる人が発言をすることになります。そのため、社外取締役の発言の機会を確保するには、一般的な議論の時間のほかに、社外取締役による意見提示の時間を設けることが考えられます。

社外取締役に適した人材の例

社外取締役に適した人材として、どのようなものが挙げられるでしょうか。ここでは、3つの類型をご紹介します。

弁護士(法務人材)

まず、弁護士が挙げられます。弁護士は、法律全般に関する高度の専門的知見があります。事業活動を行う上では、様々な規制法令が横たわっており、法に触れればビジネスとしての致命傷になりかねません。あるいは、規制を乗り越えるためのビジネススキームの考案とその法的な裏付けを与えるための文書作成においても、弁護士の知見が欠かせません。

スキル的にも、司法試験合格まで、そして実務に出る前の司法修習を経て法的分析能力、事実認定能力、問題発見・解決能力に関し専門的な訓練を受けています。そのため、あらゆる事象に対し、経営課題・問題点を抽出し、解決の道筋を合理的に導き出すことに長けています。

なお、弁護士ではなくても、司法書士などの隣接法律系資格保持者、ロースクール修了ないし法学経験者でない場合でも法務責任者までのキャリアがある人材も、法務人材として社外取締役に適した人材の例です。

公認会計士・コンサルティングファーム出身

公認会計士は、財務の側面で非常に重要です。企業が資金調達のスキームを組む際には、弁護士をはじめとした法務人材の知見だけでなく、公認会計士による財務分析に基づくアドバイスがあることで、数字に基づく客観的な判断が可能となります。

財務分析に関しては、弁護士は十分な訓練を受けているわけではなく、公認会計士の方が長けています。そのため、財務の観点から客観的な経営の監督を行うために、公認会計士やコンサルといった人材が適合的です。

経営人材

同業あるいは他の業界における経営人材も、社外取締役として最適な人材です。

同業であれば、事業の仕組みから個々の業務フローの中で生じる問題点を発見することが期待できます。他の業界であれば、異なるビジネススキームを運用してきた経験に基づき、転用する形でのアドバイスが期待でき、事業の拡大に寄与すると考えられます。

また、複数の事業を展開してきた経営人材であれば、業界を超えて共通する経営課題を乗り越えた経験から、多角的に経営の監督・意見を得られることが期待できます。

まとめ

社外取締役は、取締役でありながら、一定の社外性要件を満たす者をいいます。令和3年3月の改正会社法の施行による社外取締役の設置義務化に伴い、社外取締役の不足などを背景に注目されています。

社外取締役に期待する役割としては、経営の監督を筆頭に、事業戦略や計画に対する精査・承認、ステークホルダーの意見や支店を効果的に取締役会の場に反映させることなどが挙げられます。こうした役割・機能を高める工夫としては、取締役会での発言の機会を多く確保すること、株主との対話の機会を確保し、社内人材とのコミュニケーションを高めることなどが考えられます。

社外取締役を登用することには、経営の拡大と発展に資するメリットに対して、コストと社外取締役の事業に対するコミットメントのアンバランスによるデメリットなどが考えられるため、両者を相関的に検討する必要があります。