Warning: range(): Argument #2 ($end) must be a single byte, subsequent bytes are ignored in /home/xb758735/exe-pro.jp/public_html/wp-content/themes/temp_exe_rev3/functions.php on line 817

INTRODUCTION

監査役の報酬は、社内監査役(常勤)の場合1,000万円~1,250万円未満がボリュームゾーン、社外監査役(非常勤)の場合200万円~500万円未満がボリュームゾーンになります。

監査役とはコーポレート・ガバナンスの観点から、企業が不祥事をする抑止力として配置される役職であり、取締役会を設置する上場企業の場合、監査役会の設置が必要で、監査役会は監査役3名以上で構成されます。

監査役会の構成は、過半数以上を企業と利害関係のない社外監査役を就任させる必要があります。つまり、監査役を設置する会社では、最低でも2名以上の社外監査役が必要です。

本記事では、監査役の報酬水準、報酬体系、どのように決定するのかなどを紹介します。

監査役の報酬相場・水準

公益社団法人日本監査役協会が監査役の報酬について調査をしていますので、こちらの結果から監査役の報酬水準を紹介します。

|

上場企業では監査役の報酬を公開しています。例えば、日本ガイシでは固定報酬制を導入しており、社外監査役を除く監査役の報酬の総額は67百万円でした。これを3人の監査役で分けています。 |

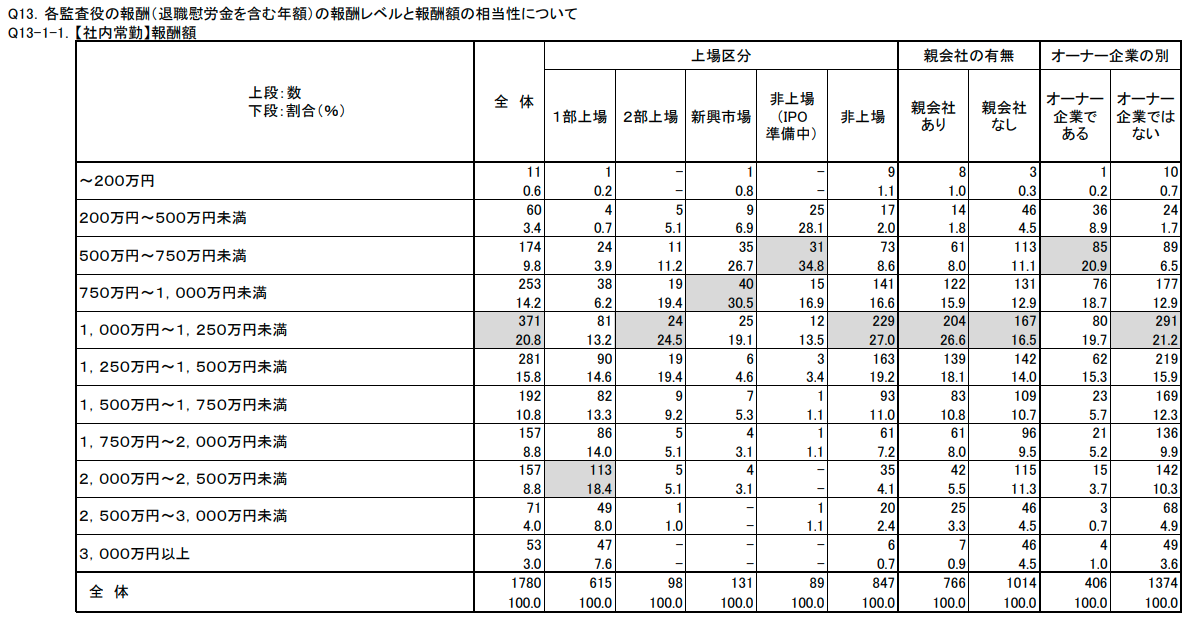

社内監査役の場合

『公益社団法人日本監査役協会』が行った、社内監査役(常勤)の報酬に関する調査によれば、上場企業・未上場企業を含めて1,780社で行われたアンケート結果を下記のように集計しています。

- ~200万円未満 11社

- 200万円~500万円未満 60社

- 500万円~750万円未満 174社

- 750万円~1,000万円未満 253社

- 1,000万円~1,250万円未満 371社

- 1,250万円~1,500万円未満 281社

- 1,500万円~1,750万円未満 192社

- 1,750万円~2,000万円未満 157社

- 2,000万円~2,500万円未満 157社

- 2,500万円~3,000万円未満 71社

- 3,000万円以上 53社

この結果、1,000万円~1,250万円未満が371社(20.8%)でボリュームゾーンとなっています。ただし、一部上場企業の監査役(常勤)のボリュームゾーンは2,000万円~2,500万円未満と他のカテゴリーと比べると突出しています。

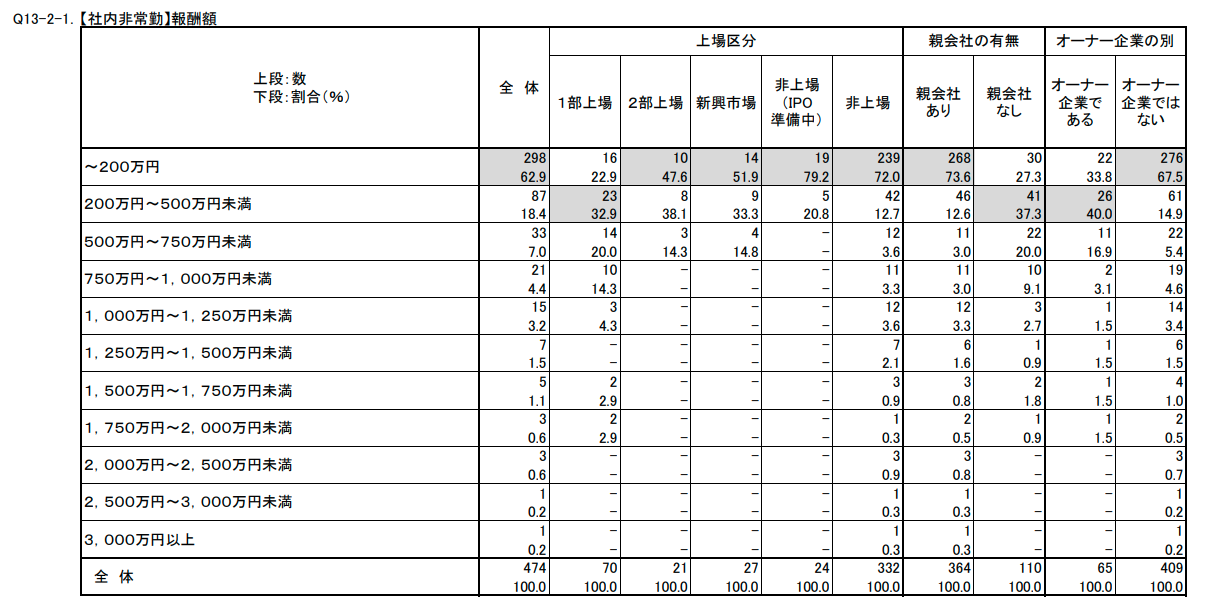

社内・非常勤監査役の場合

社内監査役を非常勤として迎えている企業もあります。社外監査役(非常勤)の報酬に関する調査は、上場企業・未上場企業を含めて474社で行われています。

- ~200万円未満 298社

- 200万円~500万円未満 87社

- 500万円~750万円未満 33社

- 750万円~1,000万円未満 21社

- 1,000万円~1,250万円未満 15社

- 1,250万円~1,500万円未満 7社

- 1,500万円~1,750万円未満 5社

- 1,750万円~2,000万円未満 3社

- 2,000万円~2,500万円未満 1社

- 2,500万円~3,000万円未満 1社

- 3,000万円以上 1社

社内監査役でも非常勤の場合は、200万円未満が298社(62.9%)でボリュームゾーンです。また、2,000万円以上の報酬を得ているのはいずれも非上場企業の監査役でした。

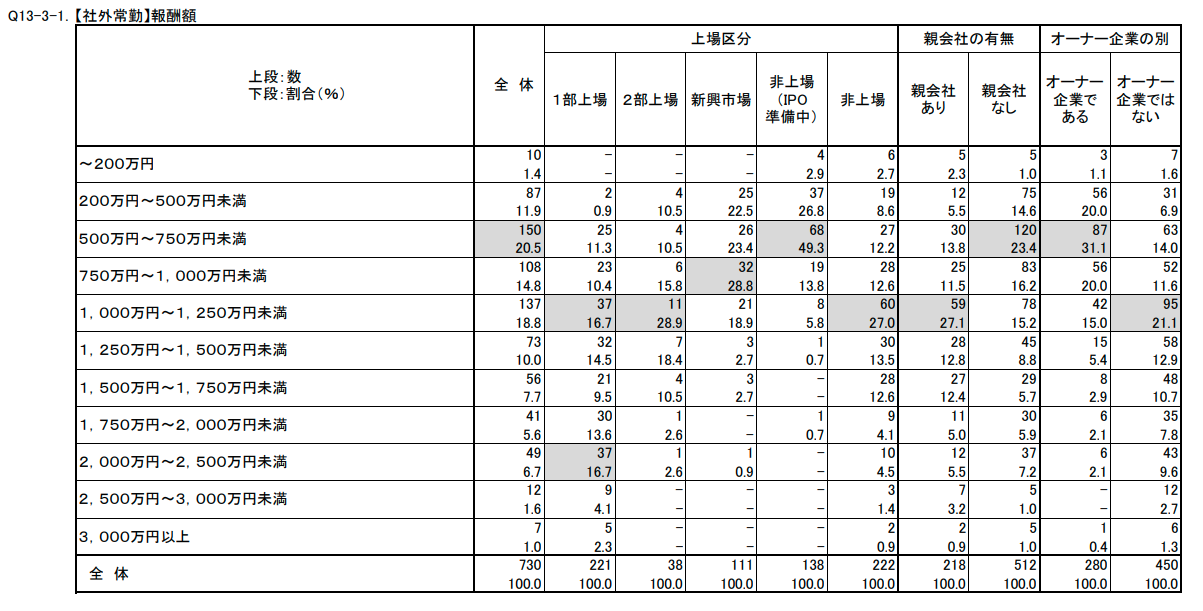

社外監査役の場合

社外監査役の報酬については、常勤・非常勤に分けて調査されています。まず、社外監査役(常勤)の報酬に関する調査は、上場企業・未上場企業を含めて730社で行われています。

- ~200万円未満 10社

- 200万円~500万円未満 87社

- 500万円~750万円未満 150社

- 750万円~1,000万円未満 108社

- 1,000万円~1,250万円未満 137社

- 1,250万円~1,500万円未満 73社

- 1,500万円~1,750万円未満 56社

- 1,750万円~2,000万円未満 41社

- 2,000万円~2,500万円未満 49社

- 2,500万円~3,000万円未満 12社

- 3,000万円以上 7社

社外監査役(常勤)の報酬のボリュームゾーンは500万円~750万円未満が150社(20.5%)でした。

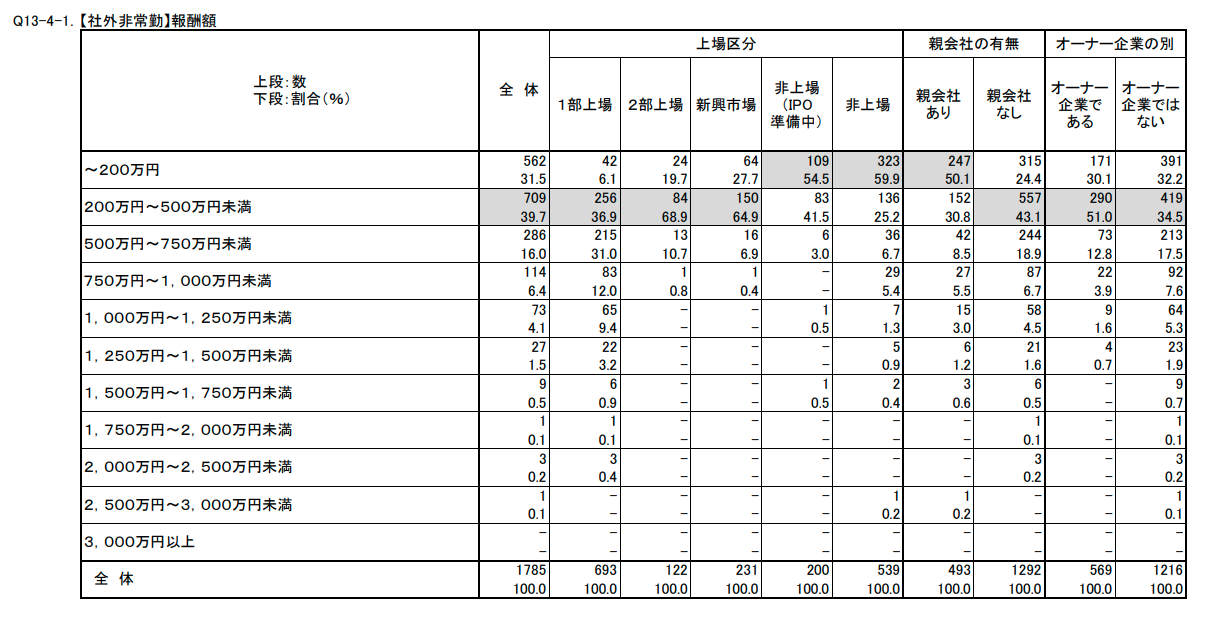

社外監査役(非常勤)の報酬

また、社外監査役(非常勤)の報酬に関する調査は、上場企業・未上場企業を含めて1,785社で行われています。

- ~200万円未満 562社

- 200万円~500万円未満 709社

- 500万円~750万円未満 286社

- 750万円~1,000万円未満 114社

- 1,000万円~1,250万円未満 73社

- 1,250万円~1,500万円未満 27社

- 1,500万円~1,750万円未満 9社

- 1,750万円~2,000万円未満 1社

- 2,000万円~2,500万円未満 3社

- 2,500万円~3,000万円未満 1社

- 3,000万円以上 0社

社外監査役(非常勤)の報酬のボリュームゾーンは200万円~500万円未満が709社(39.7%)です。

監査役の報酬の決め方

監査役の報酬等は会社法第 387 条に規定されており、定款又は株主総会の決議によってその額を定めるのが原則です。

(監査役の報酬等)

第三百八十七条 監査役の報酬等は、定款にその額を定めていないときは、株主総会の決議によって定める。

2 監査役が二人以上ある場合において、各監査役の報酬等について定款の定め又は株主総会の決議がないときは、当該報酬等は、前項の報酬等の範囲内において、監査役の協議によって定める。

3 監査役は、株主総会において、監査役の報酬等について意見を述べることができる。

引用元:会社法第387条

3にあるように、監査役は報酬に納得できない場合は意見することが認められています。

定款による規定

監査役の報酬が定款に定めてあるケースではその額が支給されることになります。定款にその額を定めていないときは、株主総会の決議によって定めることになります。

株主総会による決定

定款に定められていないケースでは、株主総会の普通決議にて監査役の報酬を決定します(会社法387条1項、309条1項)。監査役の独立性を保つために、監査役全体に支給される総額だけを決めることもあります。どのような内容で決まったかは、議事録に記載が必要です。

公益社団法人日本監査役協会の調査によると、監査役の報酬決定プロセスとして、「株主総会で報酬総額が決議されている」が 82.1%となっており、ほとんどの企業で株主総会にて報酬額の総額を決定していることがわかります。

ただし、公益社団法人日本監査役協会の調査によると

- 「総会議案として提出するプロセスについて事前協議で合意を得てはいるものの、執行側が主体的に議案内容を決めている」が 51.1%

- 「執行側が監査役(会)の合意を得ずに決めている」が 26.7%

両者を合わせて 77.8%でした。そのため、監査役の報酬決定のプロセスにおいて、取締役の介入がないとは言えません。

執行側主導で監査役報酬に関する議案提案の決定がなされていることがうかがえる。なお、アンケートの自由記載では、以下の回答が見られた。

▷ 執行側より議案の事前提示あり。形式的な同意を求めてくるが内容変更は無視される。

▷ 任意の報酬委員会で報酬総額の議案内容を決め、監査役会の同意のうえ、取締役会に付議する。

▷ 過去の経緯は不明なるも、今後は監査役(会)の提案に基づき執行側が報酬総額の議案を取締役会に提出するプロセスとしたい。

▷ 10 年以上前の株主総会にて総額決定されており、その経緯は不詳。

引用元:公益社団法人日本監査役協会

監査役の協議

株主総会の決議によって監査役の報酬全体の上限を定めた上で、具体的な報酬額は監査役の協議で決めることができます。監査役が適切な報酬を確保することで、監査役の独立性を確保する必要があるからです。

例えば、3人の監査役で3,000万円が上限の場合は、3人それぞれが1,000万円を報酬とすることもできますし、社内監査役のAが1,200万円・社外監査役のBとCは900万円ずつにすることも可能です。

ただし、公益社団法人日本監査役協会の調査によると、監査役の個別報酬額の決定プロセスについては、「執行側から提示された個別報酬額で監査役会が決定している」が 49.7%と約半数でした。また、「執行側が提示した個別報酬案を基に執行側と協議して決定している」が 24.9%で、この結果から、実態としては個別の報酬額についても監査役だけでは決められていないと言わざるを得ないでしょう。

監査役は報酬について意見を述べることも可能

監査役には、株主総会において監査役の報酬等について意見を述べる権利が認められています(会社法387条3項)。

例えば、監査役の報酬が他の取締役の報酬に比べたら著しく低い場合や、同じ業種の監査役の報酬水準と比べて低い場合、企業の業績が好調なのにも関わらず据え置かれたりする場合に相応の報酬を得られるようにするためです。

監査役の報酬は利益の配当

監査役を含む役員の報酬は、利益の配当という考えにより、一般の社員のように残業代や手当は基本的にはつきません。

監査役の報酬の体系

監査役の報酬の体系は企業により異なります。どのような報酬体系があるかを紹介します。

定期同額給与

定期同額給与とは、毎月同額の報酬を支給する方法です。基本的には役員報酬は毎月定額にする企業が多いです。というのも、基本的には毎月定額にしておかなければ報酬を損金扱いできないからです。また、定期同額給与を採用する場合は税務署への報告は必要ありません。

事前確定届出給与

事前確定届出給与とは、役員に所定の時期に所定の金額を支払うことを定めて、事前に税務署に届出をして支払う給与のことです。毎月の支給ではなく、年に数回だけ賞与や給与を支払う場合に利用します。

事前確定届出給与の届出を税務署へ出せば、損金にすることが可能で節税になりますが、届出の提出を忘れると損金扱いできなくなるので注意が必要です。

業績連動給与

業績連動給与とは、利益の連動に合わせて役員報酬の設定を行う給与形態です。先に説明した定額同額給与や事前確定届出給与は、企業が赤字になった場合にも役員報酬の支払いが必要になりますが、業績連動給与の場合は企業経営状況に合わせてフレキシブルな支給ができます。

ただし、支給金額をどのように算定したのかについても事前に設定する必要があり、実務的には面倒です。また、同族会社には認められないのでオーナー企業が多い中小企業ではほとんど利用されることはありません。

平成29年度の税制改正で、利用できる指標の選択肢が拡大されたため、従来の「利益連動給与」から「業績連動給与」と名称が変わりました。

日経300採用会社の役員報酬スキーム

EY新日本有限監査法人では、平成29年4月1日現在の日経株価指数300に採用されている会社及び東証マザーズに上場している会社に対してどの役員報酬体系を導入しているかの調査を行っています。

【調査結果】<日経300採用会社が導入している役員報酬スキーム>

こちらの図の通り、金銭報酬により固定報酬・基本報酬を採用する企業が184社と一番多いことがわかります。また、金銭での支給ではなく、株式報酬を採用する企業も一部存在することもわかりました。

参考:EY新日本有限監査法人

監査役の報酬を決める時のポイント

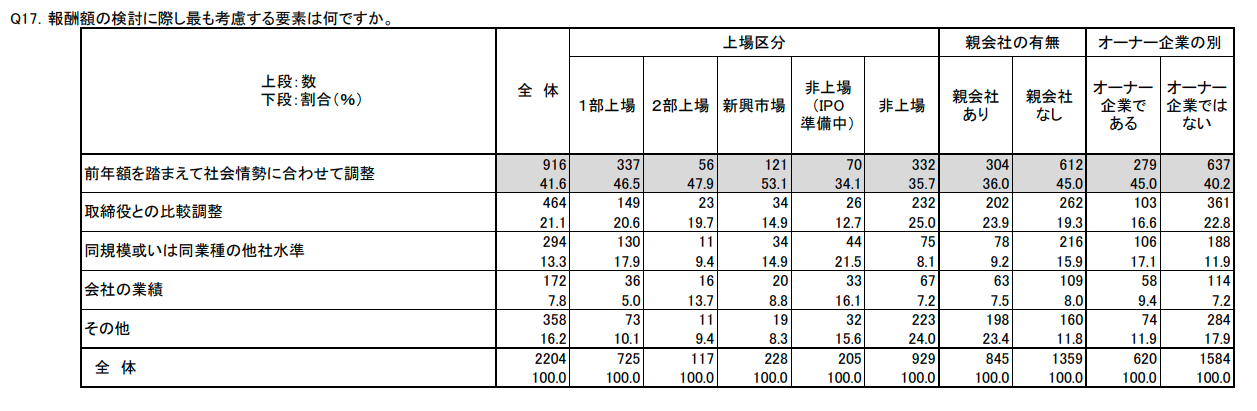

公益社団法人日本監査役協会の調査によると、監査役の報酬を決める際は、「前年度の報酬額を踏まえて社会情勢と合わせて調整する」と答えた企業が41.6%でした。

続いて、「取締役との比較調整」が21.1%、「同規模或いは同業種の他社水準」が13.3%、「会社の業績」が7.8%です。

引用元:公益社団法人日本監査役協会

監査役の報酬の妥当性について

報酬額の見直しは少ない傾向にある

公益社団法人日本監査役協会の調査によると、執行側への報酬額(総額、個別含む)増額の申し入れについて、「申し入れたことは無い」と答えたのは 78.4%でした。

また、「申し入れを行った」場合でもその後の執行側の対応としては、「株主総会に増額提案が諮られた」ケースは15.6%しかなかったという結果もあります。このように、監査役の報酬が見直されるのは現実的には難しいということがわかります。

監査役からの申し入れが必要

ただし、交渉次第では報酬額を増額してもらえる可能性もあります。上記の調査では、「社外監査役の報酬増額を申し入れて年々増額の傾向」となった企業もあるようです。

監査役の報酬を変更する方法

役員報酬(定期同額給与)の変更は、増額でも減額でも株主総会などで正式に決定しなければなりません。その際に「議事録」を作成する必要があります。原則として、事業年度開始日から3か月以内までにする必要があります。

経営状況の悪化に伴い、第三者である利害関係者(株主、債権者、取引先等)との関係上、役員給与の額を減額せざるを得ない事情が生じた場合は例外的に役員報酬(定期同額給与)を変更することができます。

監査役の報酬に関する注意点

監査役の報酬について注意して考えたい点について紹介します。

報酬額の決定について代表取締役に一任できない

監査役の報酬額は、監査役の独立性を維持するため代表取締役に一任することはできません。基本的には株主総会での決議が必要です。ただし、固定報酬を活用する企業の場合は、数年前に決定した報酬額をそのまま利用している企業も多いようです。

従業員としての報酬は得られない

監査役は役員であり、企業とは委任契約を結びます、そのため、従業員として企業から報酬を受けることはできません。また、一般従業員のように福利厚生などが利用できないケースがほとんどです。

お手盛り防止した報酬額を決める必要がある

監査役はお手盛りを防止した報酬額を決定する必要があります。お手盛りとは、役員が自分たちの利益だけを優先して報酬を決めることです。役員の報酬が増えれば当然企業に残る利益も少なくなります。

お手盛りを防止するために「報酬委員会」を導入する企業も増えています。東京証券取引所の調査によると、東証1部上場企業のうち報酬委員会を導入した比率は2015年の時点では13.4%でしたが、18年には37.7%にまで増えています。

法人設立3ヶ月以内に報酬の設定が必要

監査役の報酬は、法人設立3ヶ月以内に決定する必要があります。一度会社設立時に決めた役員報酬を変更して減額・増額したいのであれば、設立から3か月以内なら変更もできます。

また、役員報酬は年に1回しか変更できません。2年目以降は、事業年度開始から3か月以内の時期に役員報酬を改定する必要があります。

届出の提出が必要

事前確定届出給与を採用する企業の場合は、税務署に届出の提出が必要になります。届出を提出しないと、報酬を損金扱いできず節税ができなくなってしまうので注意が必要です。

例えば、事前確定届け出給与を採用する企業の場合、いずれか早い日に税務署へ届け出をする必要があります。

- 「事前確定届出給与を定めた株主総会等の決議をした日」または「職務の執行を開始する日」のいずれか早い方から1か月を経過する日

- 「会計期間開始日から4カ月を経過する日」

監査役の報酬は損金扱いにならないものもある

役員報酬を多く計上すると、法人税の節税となるので、経営者としては役員報酬を多くして節税したいと考えるでしょう。しかし、監査役が不当に高額の報酬を受けている場合、全額損金にはならないケースもあります。

不相当に高額な部分の基準には、「実質基準」と「形式基準」の2種類があります。

形式基準では、監査役の報酬が定められている定款や株主総会での決議事項と比較して判断します。株主総会で決めた額を超えて報酬を支給する場合には、不相当に高いと判断されます。

実質基準では、役員の職務内容・会社の財政状況・従業員の給与・同業類似の他社の役員給与等と比較します。

実質基準についてわかりにくいと感じるかもしれませんが、使用人(従業員)と大差ない役員報酬を支給している会社であれば、特段の問題は生じないでしょう。企業の状況によっても異なりますが、使用人の報酬の2.5倍~3倍程度までは許容される傾向にあるようです。

報酬額を変更する場合は一部損金扱いにならないケースも

定期同額給与を採用する場合、毎月同額の部分しか損金算入できません。そのため、「特別に賞与を与えたい」などで報酬を支給する場合、定期同額でない部分については一部損金にならないので注意が必要です。

報酬額が上がった場合に届け出が必要なケース

国民年金の被保険者である監査役の標準報酬月額が、昇(降)給等の固定的賃金の変動に伴って大幅に変わったとき(2級以上変わる場合)は、定時決定を待たずに標準報酬月額を改定する必要があります。

年金事務所に被保険者報酬月額変更届を提出して手続きを行います。手続きは、電子申請、電子媒体(CDまたはDVD)、郵送、窓口持参で行うことができます。

まとめ

監査役の報酬は、社内監査役(常勤)の場合1,000万円~1,250万円未満がボリュームゾーン、社外監査役(非常勤)の場合200万円~500万円未満がボリュームゾーンです。

監査役の報酬は、独立性を保つために株主総会で総額を決めて、個別の報酬は監査役会で決めることになっています。ただし、実務的には取締役間で決まった金額で承諾となるケースが多いようです。

報酬を損金扱いするために、定期同額給与を利用する企業が多いですが、事前に手続きをすることで事前確定届出給与や業績連動給与を採用することもできます。